Planilha Renda Extra Excel Grátis (2026)

0

Baixar gratuitamente

Controle aportes, títulos, custos, IR estimado e evolução do Tesouro Direto em quatro abas prontas para usar.

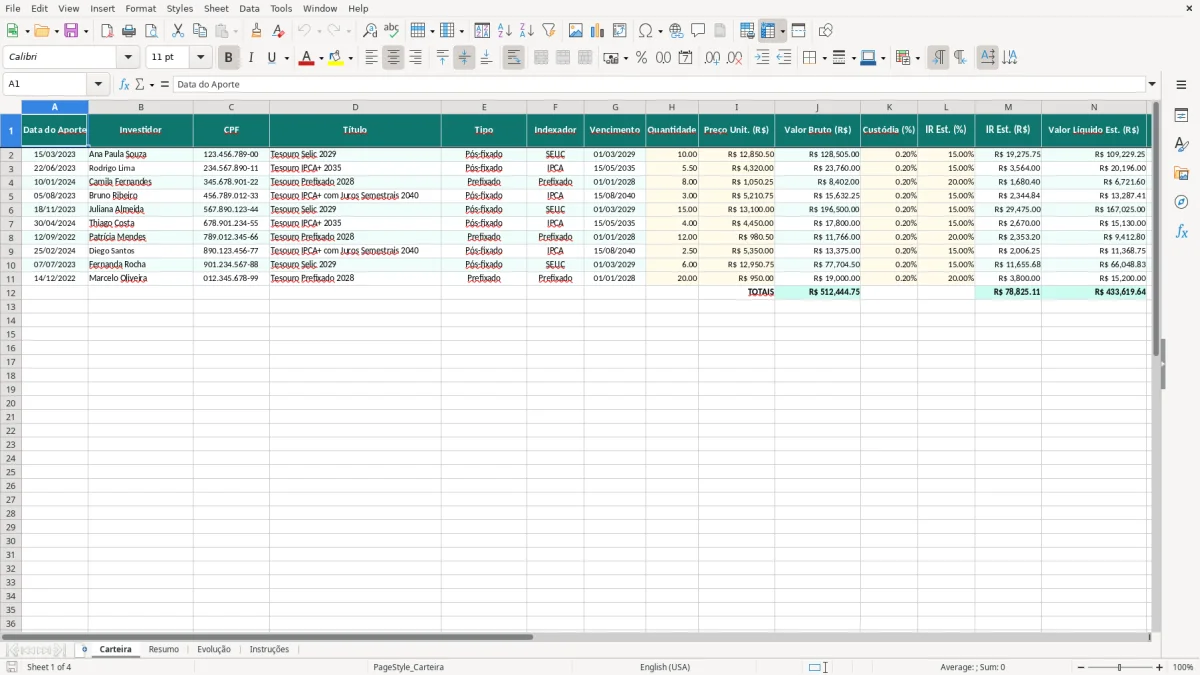

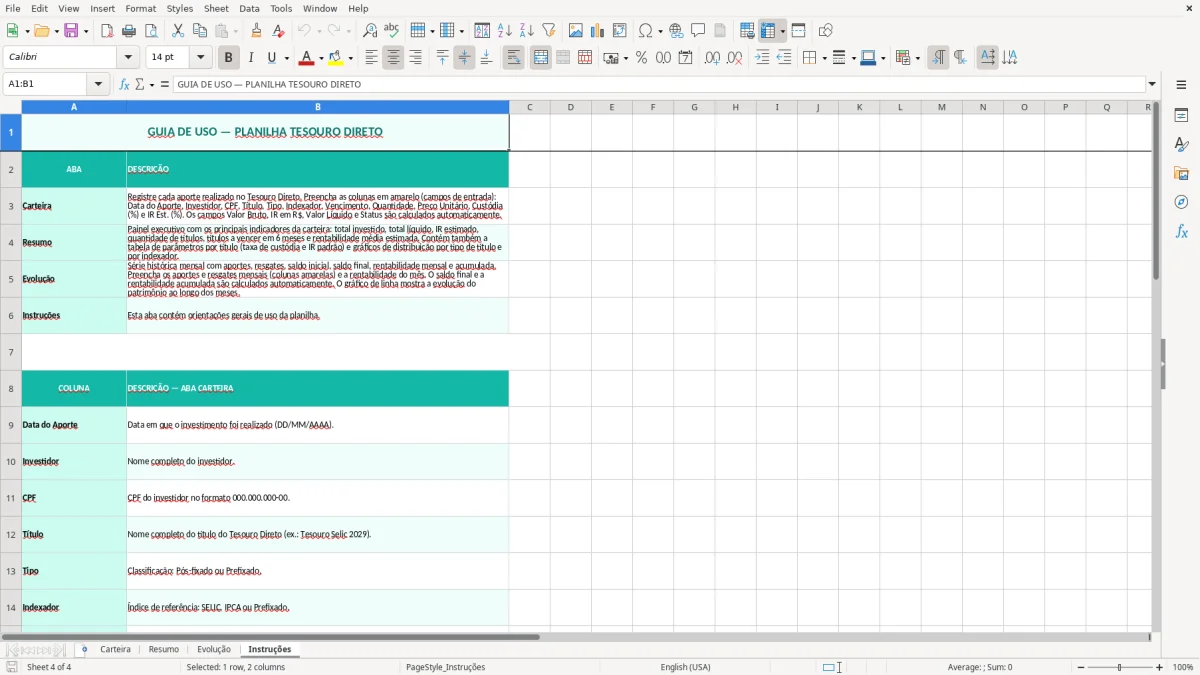

Esta planilha Tesouro Direto organiza seus aportes, custos e projeções em quatro abas: Carteira, Resumo, Evolução e Instruções. Você vê quanto aplicou, qual o preço unitário, a estimativa de IR e o valor líquido por título.

Ela foi montada para quem compra Tesouro Selic, Tesouro IPCA+ ou prefixados e quer enxergar a carteira sem planilhas soltas. A base está na aba Carteira, com colunas para quantidade, vencimento, custódia, IR estimado e status.

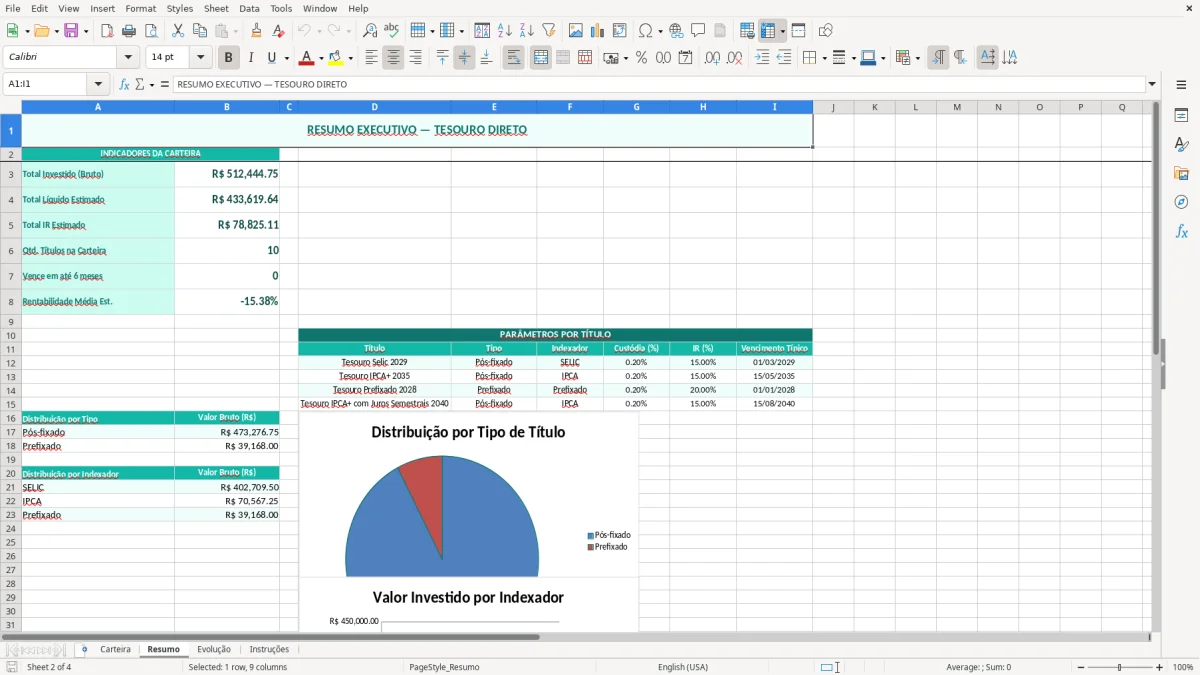

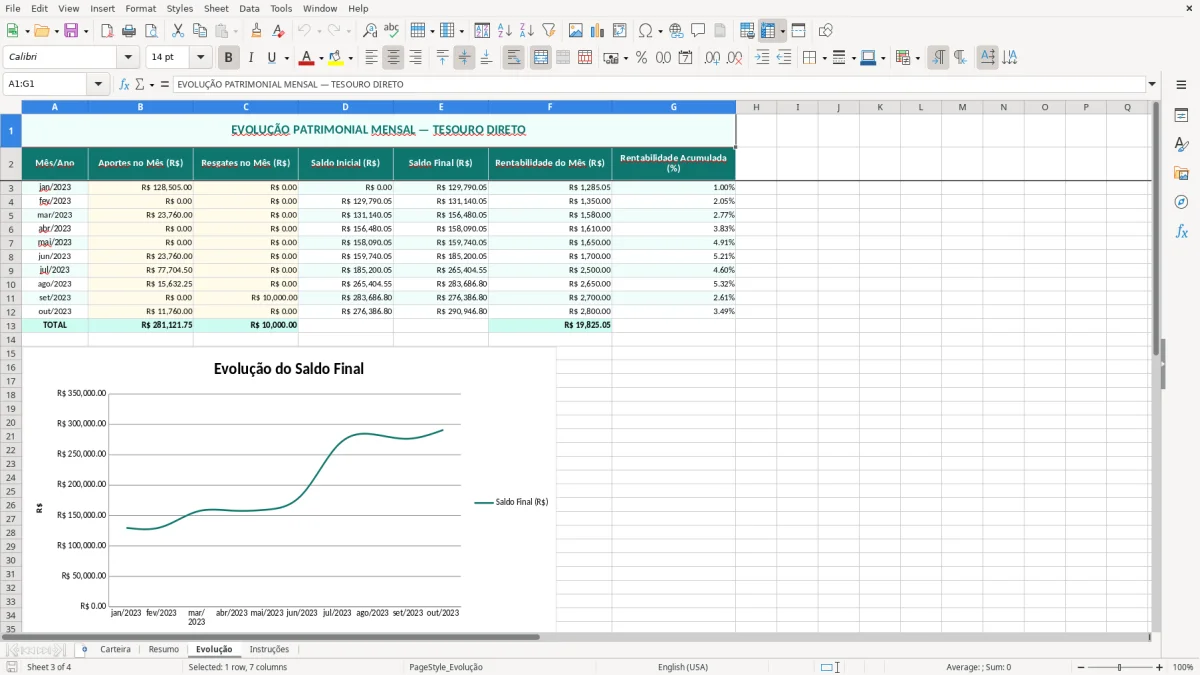

Na prática, você acompanha o fluxo de caixa dos aportes e o efeito dos custos no resultado. A aba Resumo concentra os totais, enquanto a aba Evolução mostra o comportamento ao longo do tempo com gráfico.

A lógica central desta planilha é simples: você parte do preço unitário, multiplica pela quantidade e chega ao valor bruto. Se você comprou 20 títulos a R$ 1.037,50, o bruto é R$ 20.750,00. Depois entram os custos: custódia, IR estimado e o líquido esperado.

Na aba Carteira, isso aparece em colunas separadas para você enxergar a conta sem misturar compra com retorno. Se a custódia for 0,20% ao ano sobre R$ 20.750,00, o custo bruto anual fica em R$ 41,50. Se o IR estimado estiver em 15% sobre um ganho hipotético de R$ 3.000,00, o imposto projetado é R$ 450,00.

Você registra data do aporte, investidor, CPF, título, tipo, indexador, vencimento, quantidade e preço unitário. A própria estrutura deixa claro se a posição é de Tesouro Selic, Tesouro IPCA+ ou prefixado, o que muda a leitura do risco e do prazo.

Esse desenho é útil porque o Tesouro Direto não deve ser visto só pelo rendimento bruto. Um título que rende R$ 4.000,00 no papel, mas carrega R$ 600,00 de IR e custos, entrega outro resultado líquido na ponta. É isso que a planilha coloca na sua frente, linha a linha.

No Tesouro Direto, o peso tributário vem principalmente do IR sobre os rendimentos, com tabela regressiva de 22,5% até 15% conforme o prazo. Em uma posição com ganho de R$ 2.000,00 e alíquota de 15%, o imposto fica em R$ 300,00. Se o ganho fosse R$ 2.000,00 com prazo menor e alíquota de 22,5%, o IR subiria para R$ 450,00.

Também existe a taxa de custódia da B3, que costuma aparecer como custo percentual anual sobre o valor investido. Em uma carteira de R$ 50.000,00, uma taxa de 0,20% ao ano representa R$ 100,00. Parece pequeno, mas em uma posição longa o efeito aparece no acumulado, por isso a planilha separa esse campo do preço de compra.

Se você compara dois títulos e um promete R$ 1.000,00 a mais de retorno bruto, mas tem R$ 250,00 de imposto adicional e R$ 80,00 de custódia, a diferença real cai para R$ 670,00. É por isso que o painel de resumo da planilha vale mais do que olhar só a rentabilidade anunciada.

Na prática, a aba Resumo ajuda você a ler o custo total sem depender de calculadora. Isso é especialmente útil quando a carteira tem vencimentos diferentes, porque o imposto muda com o prazo e a taxa de custódia incide sobre o estoque investido.

O erro mais caro que vejo é comprar título sem olhar o prazo e vender antes da hora. Se você entra com R$ 30.000,00 em um papel planejado para 2031 e sai antes do vencimento por necessidade de caixa, pode transformar um ganho esperado em prejuízo nominal. A planilha força você a registrar vencimento e status, justamente para não esquecer essa regra.

Quem coloca R$ 10.000,00 de reserva em um Tesouro IPCA+ de prazo longo costuma descobrir o risco só quando precisa resgatar. Se o mercado estiver descontando o papel e você perder R$ 300,00 na marcação, esse custo aparece fora do radar. O campo de tipo e indexador ajuda a separar reserva de liquidez de dinheiro de prazo.

Em uma carteira de R$ 80.000,00, a custódia de 0,20% ao ano pesa R$ 160,00. Some a isso um IR de R$ 750,00 sobre um ganho de R$ 5.000,00 e você já tem R$ 910,00 de diferença entre bruto e líquido. A planilha mostra essas linhas para evitar a ilusão de rendimento alto.

Quando o investidor espalha aportes em datas diferentes, ele para de saber quanto realmente colocou. Se você fez 12 aportes de R$ 500,00, são R$ 6.000,00 que precisam estar rastreados por data e título. A aba Evolução organiza esse histórico e evita que você dependa de extratos soltos.

Com esse histórico fechado, o passo seguinte é projetar a renda mensal e cruzar aportes, juros e resgates na planilha de renda.

A primeira alavanca é o prazo. Em aplicações com ganho de R$ 3.000,00, sair de uma faixa de IR de 22,5% para 15% reduz o imposto de R$ 675,00 para R$ 450,00, uma economia de R$ 225,00. Por isso, manter o papel até o período mais vantajoso costuma valer mais do que tentar adivinhar o mercado.

A segunda alavanca é o volume de aporte. Se você investe R$ 500,00 por mês em vez de R$ 300,00, a diferença é de R$ 200,00 mensais ou R$ 2.400,00 por ano. Na aba Carteira, isso aparece imediatamente na soma do valor bruto e no crescimento da posição ao longo do tempo.

Se você tem R$ 40.000,00 hoje e sobe para R$ 60.000,00, a taxa de 0,20% passa de R$ 80,00 para R$ 120,00 ao ano. Essa diferença não parece grande isoladamente, mas ela muda a comparação entre títulos e ajuda você a escolher melhor entre prazo, taxa e liquidez.

Essa diferença muda a comparação entre títulos e ganha ainda mais clareza quando você consolida a carteira de investimentos por prazo, taxa e liquidez.

Ela controla aportes, títulos, tipo, indexador, vencimento, quantidade, preço unitário, valor bruto, custódia, IR estimado, valor líquido e status. Na prática, você consegue ver quanto entrou, quanto custa carregar a posição e quanto sobra depois dos encargos.

Sim. A coluna Tipo e a coluna Indexador foram pensadas para separar títulos de liquidez diária, papéis atrelados à inflação e títulos prefixados. Isso ajuda você a comparar risco e prazo sem misturar estratégias.

Ela consolida os totais da carteira, então você enxerga o volume aplicado e os custos agregados sem somar linha por linha. Se sua carteira tiver 15 compras, por exemplo, o resumo evita erro de cálculo e mostra a foto geral com mais rapidez.

Porque a aba Carteira foi montada para controlar posições por investidor. Em uma família com duas pessoas investindo R$ 20.000,00 cada uma, separar por CPF facilita acompanhar a titularidade e a organização dos aportes.

Sim. Ela traz uma coluna específica para IR est. (%) e outra para IR Est. (R$), o que ajuda você a visualizar o custo tributário antes de tomar decisão. Em um ganho de R$ 4.000,00, por exemplo, uma faixa de 15% representa R$ 600,00.

Ela registra a evolução da carteira ao longo do tempo e apoia a leitura visual do crescimento dos aportes. Isso é útil para quem faz aplicações mensais de R$ 300,00, R$ 500,00 ou R$ 1.000,00 e quer ver o acúmulo sem abrir extratos separados.